不少企业主在考虑业务结构优化时,会把注册地从内地调整到香港。这种变动不是简单换个地址,而是涉及税务安排、资金调度、合规运营等多个层面的实际操作。2026年一季度,香港公司注册处数据显示,内地背景的新设公司数量同比增长12.7%,其中约三成属于已有内地主体后迁入或通过新设替代原有架构的情形。这一趋势背后,既有跨境结算便利性提升的因素,也有部分行业对境外融资渠道和品牌中立性的实际需求。

一、哪些情况适合“迁港”?

并非所有公司都适合迁移。常见适用情形包括:

1. 主营业务已高度依赖海外客户,且长期以美元或港币结算;

2. 计划引入境外VC/PE投资,而投资人对注册地有明确要求;

3. 需要设立离岸采购或销售平台,以匹配供应链上下游的税务安排;

4. 原有内地主体存在历史股权代持、出资瑕疵等问题,借机重构法律主体。

二、迁移不等于“注销重开”,关键看路径选择

目前实务中主要有两类操作方式:

1. 新设替代:在港注册新公司,将核心合同、银行账户、知识产权等逐步转移至新主体,原内地公司保留或依需注销;

2. 跨境合并(极少见):依据《公司条例》第13部申请“外地公司注册为本地公司”,但该路径仅适用于已在香港设有营业场所并持续运营满三年以上的内地企业,实操案例极少。

三、核心材料与流程要点

若采用新设替代方式,需注意以下环节:

1. 确定香港公司名称,须避开与现有注册名称重复,且不可含“银行”“保险”等受监管字样;

2. 指定至少一名自然人董事(可为内地居民),无需香港永居身份;

3. 提供董事及股东有效身份证件(如大陆居民身份证+港澳通行证,或护照);

4. 明确公司秘书人选必须由香港持牌秘书公司或本地自然人担任;

5. 确定注册地址,须为真实香港商业地址,不可使用邮政信箱;

6. 完成NC1表格递交及商业登记证申领,全程电子化办理,通常5-7个工作日完成。

四、后续衔接不能忽略

注册只是起点,真正影响运营的是后续动作:

1. 开立香港银行账户需预约面签,多数银行接受内地身份证+港澳通行证组合,但部分机构要求提供内地纳税记录或业务合同佐证;

2. 若涉及商标、软件著作权等无形资产转移,需同步办理转让备案,避免权属断层;

3. 内地原有主体若继续存续,应厘清与新公司的交易关系,确保定价符合独立交易原则,防范转让定价风险;

4. 香港无增值税,但利得税按实际利润征税,首200万港元利润税率8.25%,超出部分为16.5%,需提前规划利润回流节奏。

五、几个容易踩的坑

误以为香港公司无需做账审计:只要产生业务,就必须按《税务条例》准备经审计财务报表,并每年向税务局提交利得税报税表;

忽略内地对外投资备案(ODI):若以境内主体向香港新设公司注资,且金额超300万美元,需事先完成发改、商务、外管三部门备案;

将“注册地址”等同于“实际办公地”:香港不强制要求实体办公,但若被质疑空壳运作,可能影响银行开户及税务优惠适用。

以上是大陆公司迁往香港过程中较常遇到的操作节点与注意事项,希望对你有所帮助。

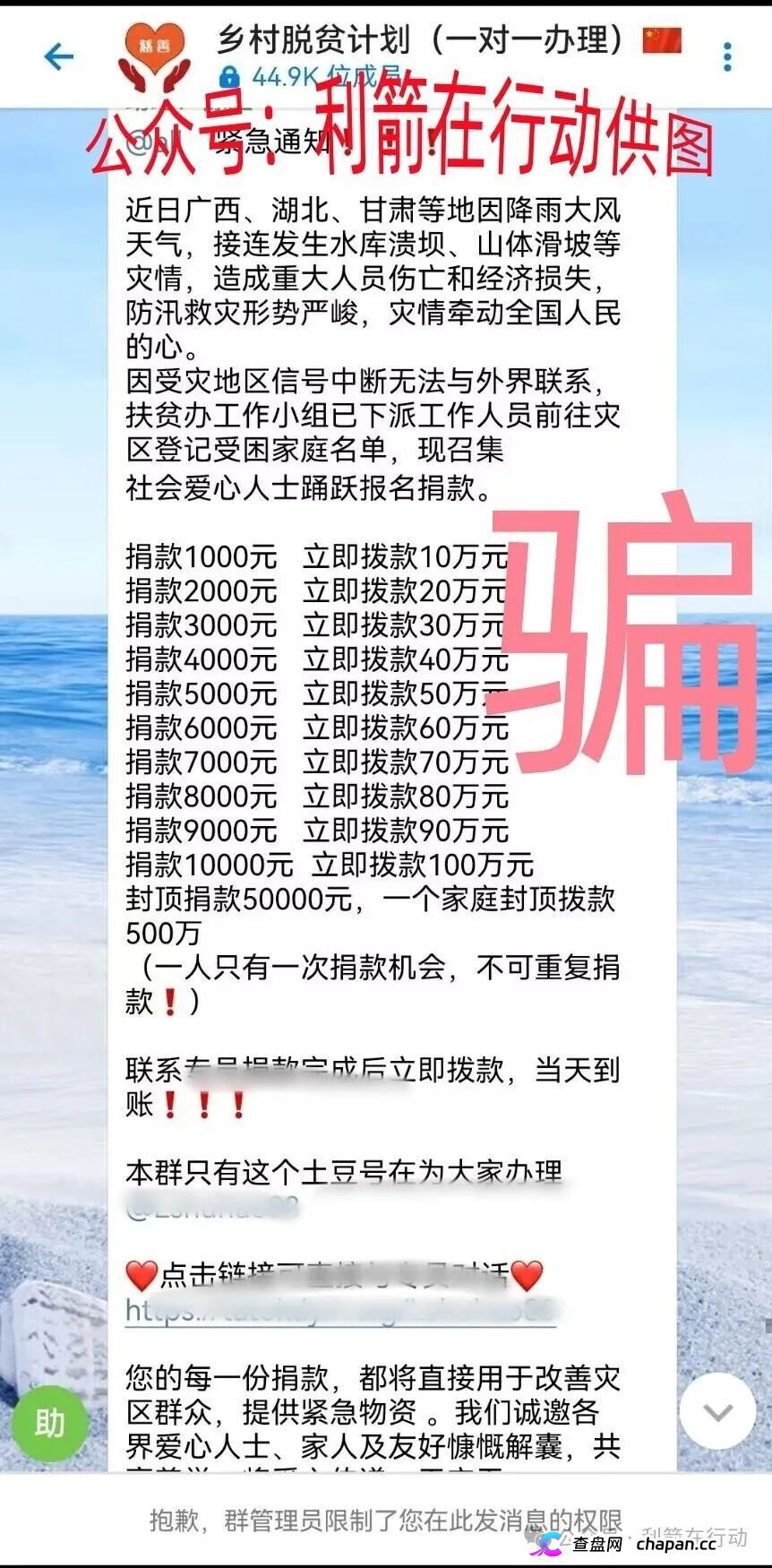

骗局曝光+项目交流