最近几年,很多的人开始把目光投向跨境电商。不管是全职创业的年轻人,还是想搞点副业的上班族,打开手机就能看到各种“月入十万”的成功案例,难免心动。但真要上手,才发现门道不少选品、物流、平台运营都得操心,更别提那个看似简单却特别关键的环节:收款。

钱怎么收?收到的钱能不能顺利回国内?有没有额外手续费?这些都是实打实影响利润的问题。我们现在就来聊聊,做跨境电商,常见的收款方式都有哪些,到底哪种更适合普通人。

先说最常见的第三方跨境支付平台。像PayPal、Stripe、PingPong、Airwallex空中云汇、万里汇WorldFirst这些,基本是现在大多数卖家的首选。它们的优势很明显:注册方便,支持多币种结算,到账速度快,还能直接提现到国内银行卡。

比如最近有新闻提到,PingPong和万里汇在国内跨境圈子里口碑不错,尤其是对刚起步的小卖家来说,门槛低、服务响应快。而且这类平台通常和亚马逊、eBay、Shopee等主流电商平台有对接,订单一成交,系统自动同步,省了不少事。

不过也不是没有缺点。比如PayPal虽然全球通用,但争议处理机制偏向买家,一旦被投诉,账户可能被冻结,资金被扣留;而像Stripe在欧美接受度高,但对中国大陆卖家的支持有限,注册时需要海外主体或复杂的资质文件。

第二种方式是通过银行开设离岸账户。一些规模稍大、营收稳定的卖家会选择这条路。比如在香港、新加坡等地的银行开一个公司户,直接接收海外客户的付款。好处是资金掌控力强,适合长期运营、流水大的企业。

但对普通小卖家来说,这条路成本高、流程繁琐。不仅要跑境外开户,还得应付每年的审计、年审,维护费用也不便宜。再加上近年来各国反洗钱监管趋严,银行对跨境资金流动查得越来越严,动不动就要求补材料,耗时又费力。

第三种是平台内置结算功能。比如你在亚马逊上卖货,平台会定期把销售额结算到你绑定的收款账户里。现在很多平台都跟第三方支付合作,实现“一键提现”。这种模式最省心,尤其适合新手。

以亚马逊为例,它和多家支付服务商合作,你可以选择直接提现到本地货币账户,汇率透明,操作也简单。最近还有消息说,部分平台开始优化结算周期,从原来的14天缩短到7天甚至更短,这对现金流紧张的小卖家来说是个好消息。

第四种相对小众一点加密货币收款。听起来很“高科技”,确实也有部分极客型卖家在用。比如接受比特币、USDT等稳定币付款,绕过传统金融体系,理论上可以降低手续费、加快到账速度。

但问题也很明显:波动风险大、用户接受度低、合规性存疑。普通消费者买东西本来就图个方便,你让他折腾钱包地址、确认链上交易,体验太差。而且国内对虚拟货币交易一直持谨慎态度,个人资金进出容易被监控,搞不好还会影响其他账户使用。所以目前来看,这招只适合极少数特定场景,不适合大众卖家。

那么,到底哪种方式最适合你?

这得看你的具体情况。如果你是刚入行的新手,做的是亚马逊、速卖通这类主流平台,建议优先考虑第三方支付平台,比如PingPong、万里汇这种本土化做得好的服务商。它们懂中国卖家的需求,客服沟通顺畅,费率也相对透明,还能提供退税、换汇、VAT缴纳等增值服务。

如果你已经做了一段时间,月流水稳定在几十万以上,开始考虑品牌化、长期运营,那可以逐步过渡到离岸账户+多平台组合管理的模式,提升资金调度的灵活性。

要是你主要面向欧美高端客户,走独立站路线,那Stripe搭配PayPal会是比较理想的组合,毕竟这两个在海外消费者的认知里就是“安全支付”的代名词。

提醒一下:不管选哪种方式,安全和稳定性永远排第一。别光看谁家费率低,结果账户隔三差五被封;也别贪图快,忽略了合规要求。最近就有报道说,某些小众收款渠道因为涉嫌洗钱被银行集体关停,连带一批无辜卖家资金被冻结,损失不小。

所以,跨境电商是个长跑项目,起跑时选对工具,才能走得稳、走得远。收款这事,看似小事,其实牵一发而动全身。花点时间研究清楚,比后期补救划算多了。

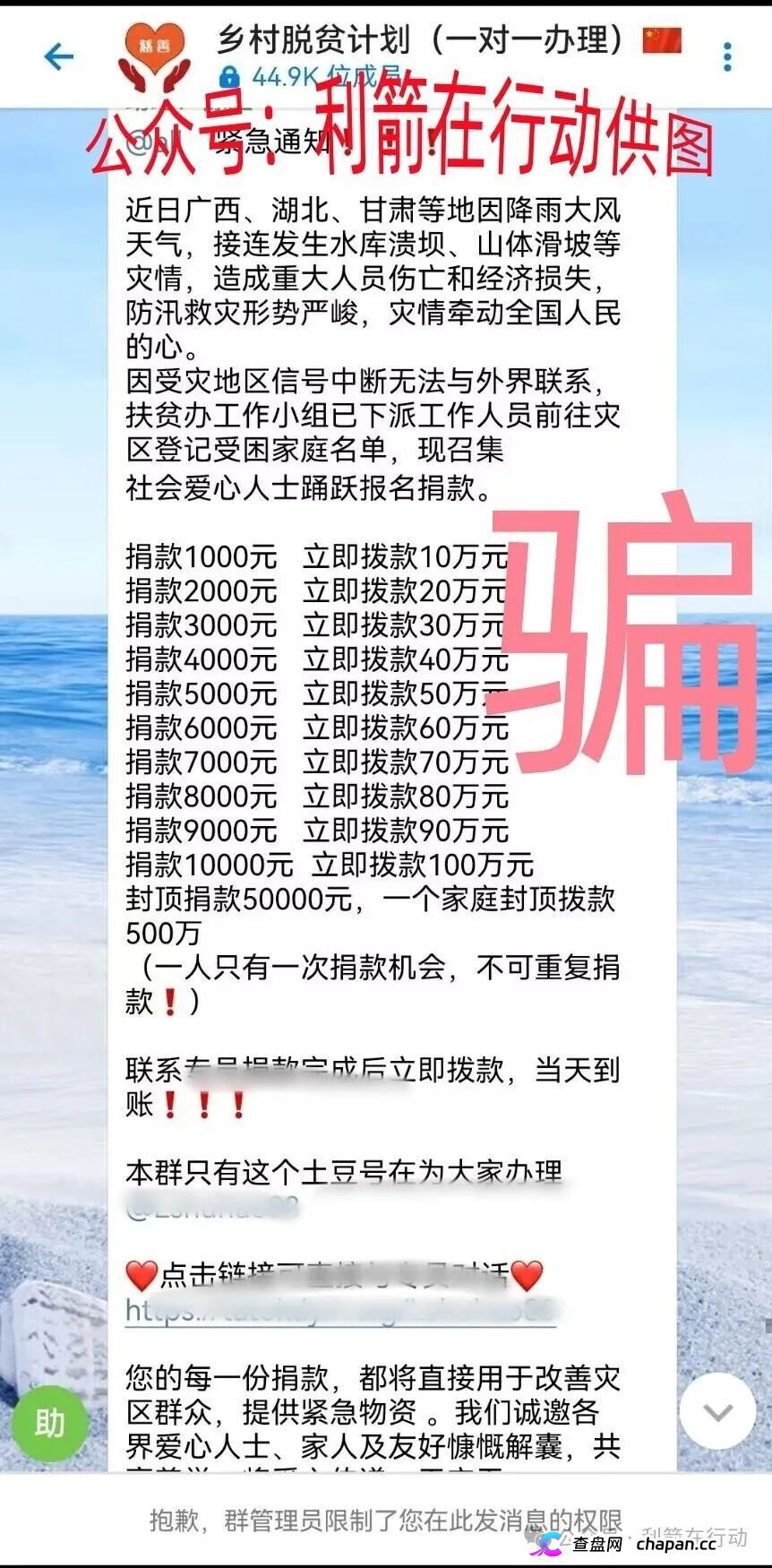

骗局曝光+项目交流