做跨境生意的人,多少都经历过账户被冻结、资金划转延迟或者银行突然要求补材料的尴尬时刻。明明业务正常开展,账上也有流水,可就是卡在银行这一关过不去。其实问题不在业务本身,而在于对商业银行账户使用的规则和流程理解不够深入。尤其在当前全球反洗钱监管趋严、各国金融数据共享机制逐步建立的背景下,跨境企业用账户不能再凭经验办事,得按规矩来。

跨境企业开户:不再是“有护照就能办”

过去,拿着公司注册文件和护照去银行,基本能顺利开立外币账户。但现在情况变了。以中国为例,2026年外汇管理局加强了对ODI(对外直接投资)和跨境资金流动的穿透式管理,银行在为企业开立外汇结算账户时,必须核实实际经营背景、交易对手方信息以及资金用途的真实性。

这意味着,单纯为了收汇或税务设立的空壳公司很难再通过银行审核。银行普遍要求企业提供近三个月的贸易合同、提单、发票,甚至要求法人面签并说明业务模式。部分股份制银行还引入了AI风控系统,自动比对海关、税务和外汇系统的数据,一旦发现异常匹配,账户申请就会被搁置。

账户使用中的合规红线

账户开好了,并不意味着可以随意操作。很多企业主误以为只要资金来源合法,怎么转账都行,但现实并非如此。

首先,账户用途必须与申报一致。比如你申请的是货物贸易结算账户,就不能频繁接收服务费或版权费。银行系统会监测交易频率、金额波动和对手方国家风险等级。若发现企业长期向高风险地区(如某些受国际制裁的国家)汇款,即使金额不大,也可能触发反洗钱警报。

其次,大额交易需提前报备。单笔超过等值5万美元的跨境支付,部分银行要求提供背景资料。如果涉及资本项下付款(如境外投资、并购),还需取得商务部门和外管局的备案文件。否则银行有权暂停出款,甚至上报监管部门。

另外,账户余额不能长期闲置。一些企业为“备用”开了多个账户,结果几年不动,反而被银行列为可疑账户,最终被冻结或销户。建议定期进行小额真实交易,保持账户活跃度。

多币种账户与资金归集策略

随着跨境电商和海外仓模式普及,企业对多币种账户的需求明显上升。美元、欧元、日元、英镑账户已成为标配。不少银行推出了“一户通”服务,允许企业在同一主账户下开设多个子账户,分别对应不同币种和业务线。

这种结构便于财务核算,也方便集团内部资金归集。例如,某企业在德国、美国和新加坡都有子公司,可通过主账户实时调拨资金,减少汇率损失。但要注意,资金归集涉及跨境调拨,仍需遵守当地外汇管制政策。比如中国的资金出境有额度限制,而印度则要求每笔汇款提供详细商业理由。

另外,部分银行提供自动结汇功能,当外币账户余额达到设定阈值时,系统自动按市价兑换为本币。这对规避汇率波动有一定帮助,但企业需评估结汇时机,避免在低位被动平仓。

如何选择合适的银行合作

不是所有银行都适合跨境企业。国有大行虽然网点多、信誉好,但在处理复杂跨境交易时流程较慢;外资银行响应快、产品灵活,但门槛高、费用贵;一些新兴的数字银行(如众邦银行、微众银行的跨境板块)则主打线上化服务,适合中小卖家。

建议企业在选择时关注三点:一是是否支持直连SWIFT和本地清算网络;二是能否提供多语言客服和电子单证上传功能;三是是否有与电商平台(如亚马逊、Shopify)的数据对接能力。这些细节直接影响日常运营效率。

以上是跨境企业使用商业银行账户的核心规则与流程要点。建议企业在开户前明确自身业务需求,准备好完整合规材料,与客户经理充分沟通账户使用范围。日常操作中保持交易真实性、一致性,避免触碰合规底线。遇到银行问询时,及时响应并提供证明,才能让资金流转更顺畅。

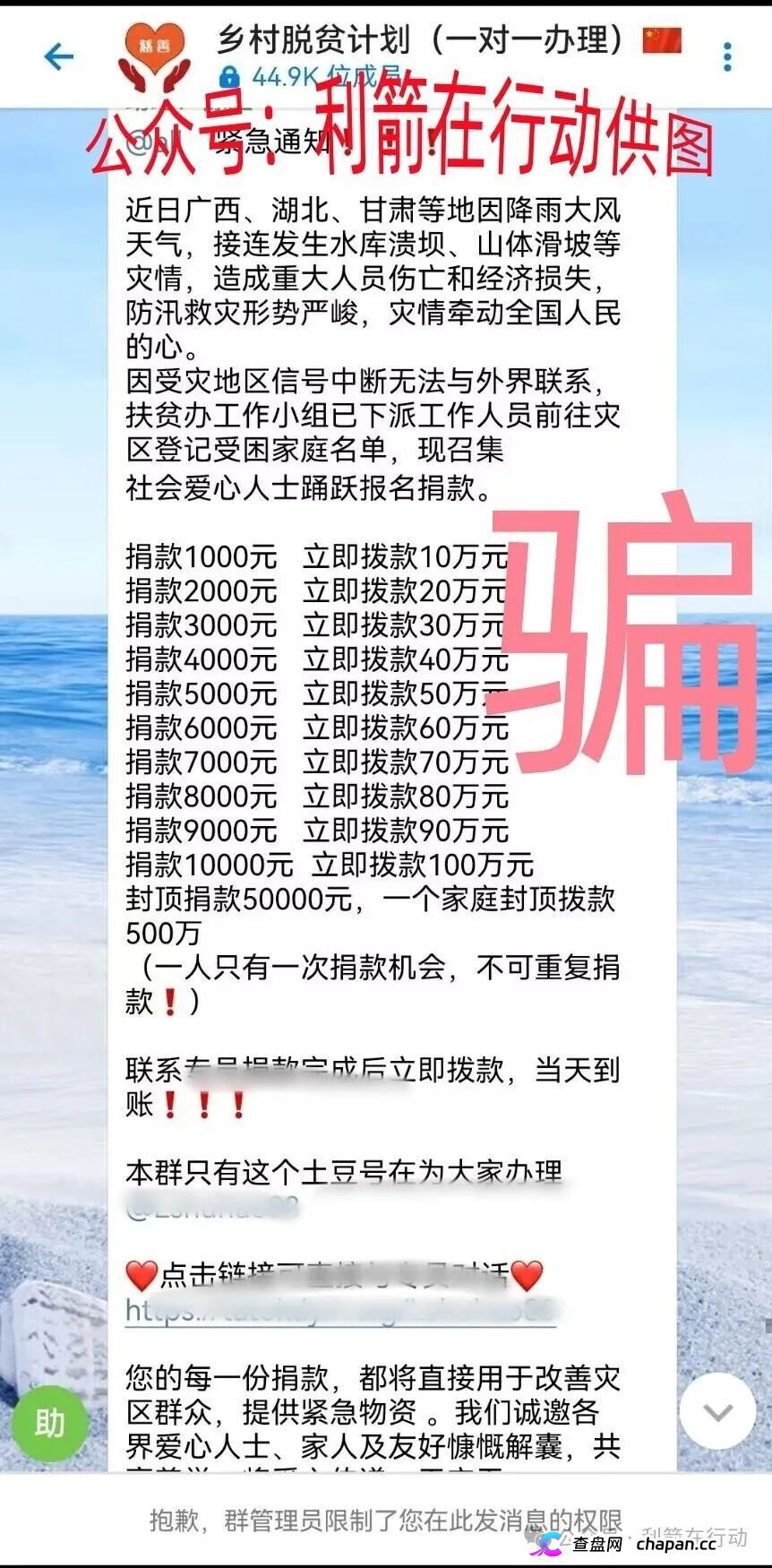

骗局曝光+项目交流